高純石英砂:高提純壁壘構建中心競爭力

石英資料產品掩蓋范疇廣,高純石英砂提純技能壁壘較高。

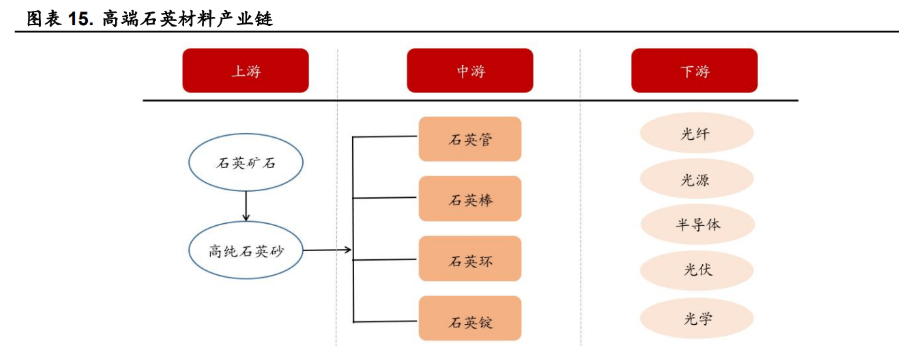

石英資料工業鏈上游首要包含石英礦石和高純石英砂,中游首要包含石英管、石英棒、石英環和石英錠,下游首要使用于光纖、光源、半導體、光伏和光學等范疇。現在,石英砂提純技能壁壘較高,是石英資料出產企業的中心競爭力。

高純石英砂具有多種優秀的物理化學性質,我國質料進口依靠度較高。

現在國內關于高純度石英砂沒有統一且嚴格的分級規范,按照《礦產資源工業要求手冊》(2014 年修訂版),高純石英砂指二氧化硅含量高于 99.98% 的石英砂。

高純石英砂具有耐高溫、耐腐蝕、絕緣度高、熱膨脹系數低、透光性好等優秀的物理化學性質,是高新技能工業中的重要質料。

我國可用于高純石英砂出產的脈石英和水晶 2019 年資源量為 685 萬噸,其間水晶資源量僅為 0.69 萬噸,高品質資源極端匱乏,質料長時間依靠進口。

1.2.供給:優質資源稀缺,職業寡頭獨占

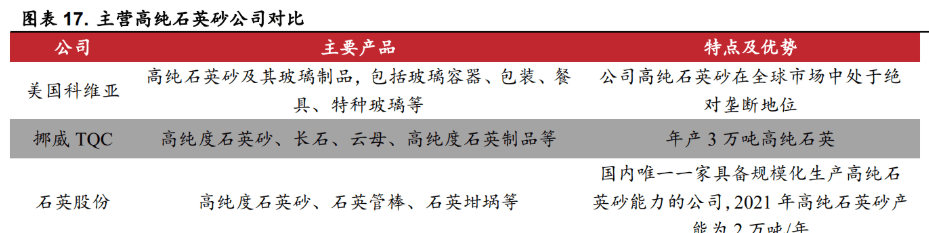

全球僅有三家公司可規劃化出產高純石英砂。高純石英砂出產難度大,技能保護性強,現在只要美國科維亞、挪威 TQC 以及公司具有規劃化量產高純石英砂的能力。

美國科維亞公司是由美國尤尼明與費爾蒙德桑塔兩家職業龍頭兼并而成,現在其高純石英砂在全球商場中處于獨占位置。挪威 TQC 公司除了出產高純石英砂以及相關制品外,也供給長石、云母等礦物原資料的出售,現在 TQC 擁有年產 3 萬噸高純石英產能。

公司產品首要為高純石英砂及制品,是國內唯一一家具有規劃化出產高純石英砂能力的公 司,2021 年高純石英砂產能為 2 萬噸/年。

高品質礦產資源稀缺,長時間被尤尼明和 TQC 獨占。

據王九一《全球高純石英質料礦的資源分布與開發現狀》,全球高純石英質料礦區分布在巴 西、美國、加拿大、挪威、澳大利亞、俄羅斯、我國等,其間斯普魯斯派恩礦區屬于白崗巖型,石英雜質含量極低,資源存量大,其他國家難以發現相似礦床,長時間以來獨占了全球 90%以上的高純石英砂供給量。

現在斯普魯斯派恩礦區礦業權由挪威 TQC 和矽比科北美公司(原尤尼明公司)持有。尤尼明公司自 1970 年起即在該礦區采礦,可以說持有斯普魯斯派恩礦床采礦權是尤尼明公司能夠生長為國際巨頭的首要原因。

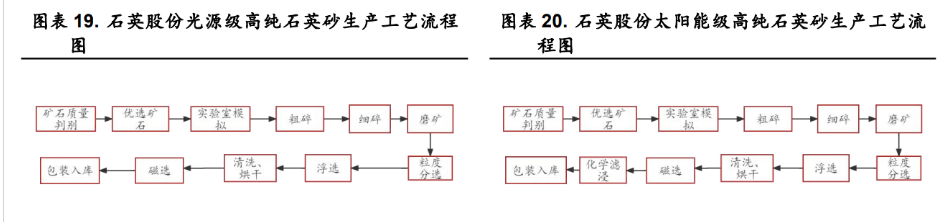

高純石英砂加工和提純技能較為復雜,我國起步較晚,開展空間較大。現在主流的高純石英砂提純工藝包含預處理、磁選、浮選、浸出四個首要步驟,其間預處理又可分為多步。

整個過程中涉及使用 HF、氯氣、HCl 等,對企業環保投入要求較高。美歐的部分發達地區在 20 世紀 70 時代就開端研討使用低檔次的石英礦經提純制備高純石英砂,我國 20 世紀 80 時代才開端進行高純石英砂的制備研討,起步較晚,仍有必定的開展空間。

1.3.需求:下游工業高速開展,石英資料需求高企

高純石英砂使用范疇廣泛,以半導體和光伏為主。

從下游使用結構來看,高純石英砂使用范疇掩蓋半導體、光通信、光伏、電光源,其間半導 體范疇使用占比最多,50%高純石英砂使用于該范疇中。此外,光通信及光伏也是高純石英砂的重要使用范疇。

1.3.1.半導體景氣量繼續上行,原資料商場逐步翻開

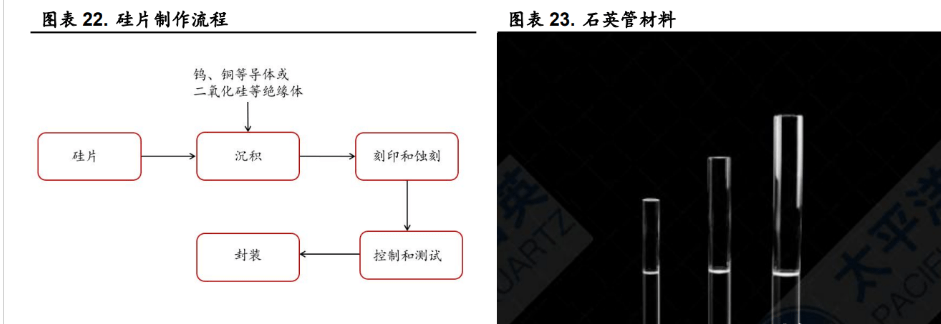

半導體商場空間較大,涵蓋多種高端石英資料產品。高純石英砂在半導體中的使用首要涉及硅片制造過程中的擴散、蝕刻等環節,是半導體出產的關鍵資料。跟著高新技能工業的開展,半導體職業有望保持長時間景氣。

2021 年,全國多地擬定了集成電路相關工業規劃,估計到 2025 年,我國集成電路工業規劃將達 4 萬億元。

半導體用石英資料首要包含石英管、棒、石英筒、石英錠、石英坩堝以及高純石英砂。據石英股份公司公告,每生 產 1 億美元的電子信息產品,均勻就需要消耗價值 50 萬美元的高端石英資料。

全球半導體芯片銷量動搖上行,拉動石英資料需求量繼續提高。

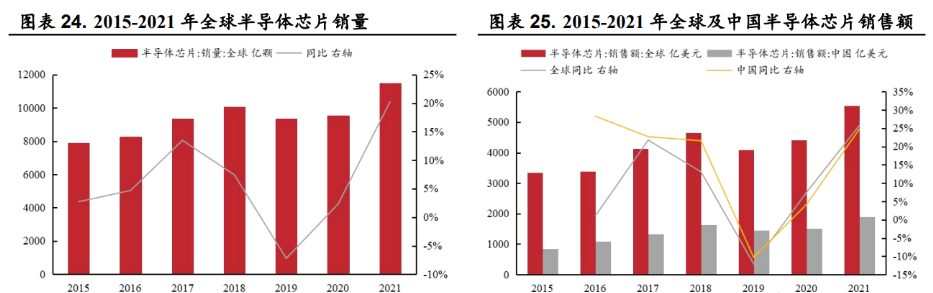

從銷量來看,2021 年全球半導體芯片出售量達 11469 億顆,同比增加 20.26%。

2015 年至 2021 年全球半導體芯片銷量動搖上行,6 年 CAGR 達 6.47%。

從出售額來看,2021 年全球半導體芯片出售額達 5541 億美元,同比增加 25.73%,2021 年我國半導體芯片出售額達 1897.6 億美元,同比增加 24.74%。

2021 年我國半導體芯片出售額占全球 34.25%,占比較大。全球半導體芯片出售在歷經 2019 年的短暫下行之后,自 2020 年起快速反彈,職業景氣量有望連續,對石英資料需求量有望繼續提高。

全球半導體職業投資額上行,未來職業景氣量有望連續。

從晶圓制造環節來看,2020 年全球半導體本錢開銷 372.5 億美元,同比下降 5.15%。2012 年至 2020 年全球半導體本錢開銷動搖上行。

從封裝和拼裝環節來看,2020 年全球半導體本錢開銷 25.7 億美元,同比增加 2.43%。2011 年至 2020 年全球半導體本錢開銷逐年上漲,該態勢有望連續。

我國半導體商場開展迅速,商場空間巨大。

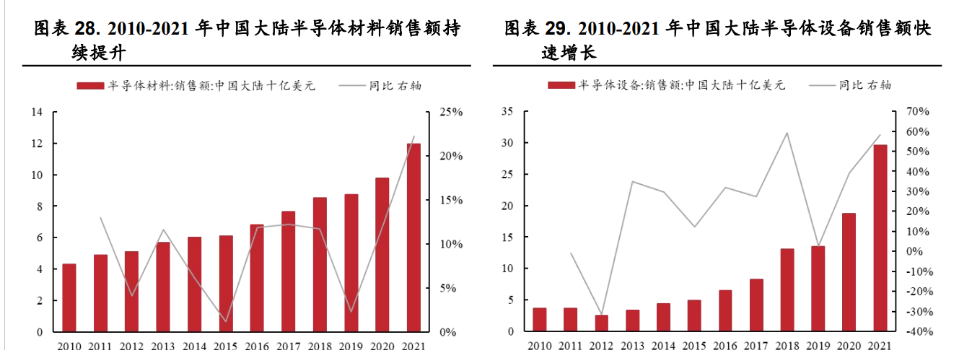

從半導體資料出售額來看,2021 年我國半導體資料出售額達 119.3 億美元,同比增加 22.20%。2010 年 至 2021 年我國半導體資料出售額逐年上漲。

從半導體設備出售額來看,2021 年我國半導體設備出售額達 296.2 億美元,同比增加 58.23%。2013 年至 2021 年我國半導體設備銷量額不斷上漲,我國半導體商場有望進一步開展。

我國集成電路進口需求量大,國產替代趨勢不改。

半導體首要由集成電路、光電器材、分立器材、傳感器四個部分組成,集成電路占有半導體 商場的首要比例。從集成電路進出口數量來看,2021年我國集成電路進口 6359 億個,出口 3108 億個。

2010 年至 2021 年我國集成電路進口數量和出口數量年復合增加率別離為11.03%、12.53%。

從進出口金額來看,2021年我國集成電路進口金額4333.26億美元,同比增加 23.26%;出口金額 1545.16 億美元,同比增加 30.95%,國產出口增加較進口更為迅速。

長時間來看,我國集成電路國產替代的開展態勢不變,國產石英資料的需求占比有望進一步提高。

1.3.2.光伏商場繼續擴張,技能迭代拉動需求

光伏商場規劃繼續擴大,拉動高純石英砂需求繼續提高。

高純石英砂在光伏范疇的使用首要涉及石英坩堝的制造。

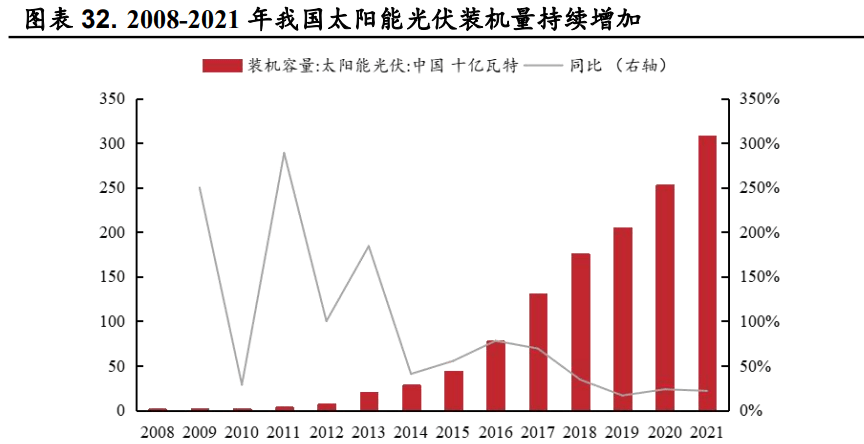

從光伏裝機量來看,2021 年我國光伏裝機量達 307.88GW,同比增加 21.69%;2016 年至 2021 年,我國光伏裝機量五年復合增加率達 31.80%。跟著光伏職業的迅速開展,單晶用電弧石英坩堝需求量隨之走高,帶動高純石英砂需求繼續放量。

N 型電池未來或將成為商場主流,帶動石英坩堝需求量提高。

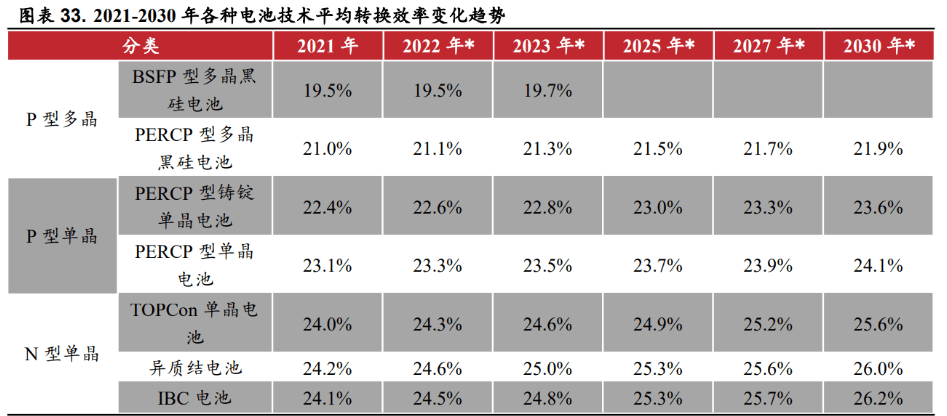

硅片分為單晶和多晶,單晶硅片又分為 N 型和 P 型。

依據我國光伏職業協會《我國光伏工業開展道路圖(2021 年版)》,2020 年 P 型單晶硅片商場占比達 90.4%,為當時商場主流,N 型單晶硅片約 4.1%。

雖然仍有必定提高空間,但 P 型單晶電池均勻轉化效率已挨近極限。而 N 型單晶電池技能轉化效率有望從現在的 24%左右提高至挨近 26%,提高潛力較大,有望成為下一代主流技能道路。

與 P 型硅片比較,N 型硅片關于高純石英砂以及部分輔材的純度要求更高,且石英坩堝消耗速度更快。P 型電池向 N 型電池的轉化將提高石英坩堝的需求量,進一步為高純石英砂的需求增加翻開空間。

1.3.3.光纖光源增加穩健,石英需求繼續放量

光通信工業開展迅速,光纖需求繼續放量。

石英管、石英棒、石英套管在光纖范疇的使用首要以制備光纖預制棒以及為光纖拉絲工藝供給原資料為主。

近年來光通信工業開展迅速,全光網是構筑 5G 時代的根底。

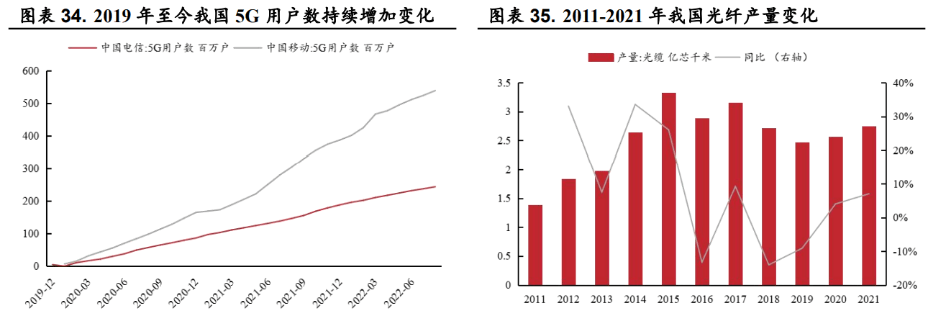

從 5G 需求量來看,2021 年我國移動 5G 用戶數達 3.87 億戶,我國電信 5G 用戶數達 1.88 億戶,同比別離增加 134.42%、117.11%。

截至 2022 年 8 月, 我國移動 5G 用戶達 5.39 億戶,我國電信 5G 用戶達 2.44 億戶,別離同比增加 77.15%、66.14%。

從光纖產值來看,近三年來我國光纖產值繼續上漲,2021 年我國光纖產值達 2.74 億芯千米,同比增加 7.06%。依據《我國制造 2025》,我國將繼續推動信息化與工業化的深度交融,光纖通信將為工業時代 4.0 奠定根底。

未來,跟著 5G 需求量繼續提高、光通信工業繼續開展,光纖商場將進一步開釋需求,帶動石英資料需求量相應提高。

照明工業長時間需求清晰,光源用石英資料商場長時間擴張。

石英資料在光源范疇的使用首要是作為制造照明設備的原資料。跟著城市化的不斷推動,公共照明需求量繼續提高。

從公共照明用電量來看,2021 年全國公共照明設備用電量達 353.88 億千瓦時,同比增加 12.20%,2016 年至 2021 年年復合增速達 7.92%。

未來,跟著國家進一步改善落后地區根底設施建設,照明設備作為剛性需求,其長時間增量安穩,帶動石英資料續需求量提高。